Highlight

Market:

- IHSG menembus 7.900 pada hari Kamis setelah penyesuaian kebijakan moneter di AS dan Indonesia. IHSG ditutup pada level 7,743 atau turun 0,88% wow. Indeks LQ45 juga mengalami penguatan 1,46% wow menjadi 973 yang menjadi bukti bahwa Indonesia sedang menjadi target inflow dana global.

- Penurunan indek IHSG sebesar 2,05% pada hari Jumat terjadi pada saham-saham yang bervaluasi tinggi dan kapitalisasi pasar besar. Koreksi terdalam terjadi pada saham BREN (Barito Renewables Engergy Tbk.) yang dikeluarkan dari salah satu indeks FTSE Russell dengan alasan 97% saham tersebut dimiliki oleh hanya empat pemegang saham. Selain saham tersebut, saham-saham lain satu group lainnya seperti BRPT dan TPIA ikut melemah dalam. Beruntungnya saham yang berfundamental kuat seperti perbankan dan konsumer hanya mengalami koreksi tipis setelah rally beberapa hari, sehingga koreksi yang terjadi cukup baik.

- RD Saham seperti RD MITRA menguat 1,9% wow, MICB 1,9% wow, ASEAN5 1,84% wow dan RD FTSE 1,6% wow serta RD MGSED 1,7% wow.

- Yield IndoGb akhirnya kembali pada titik awal tahun ini di 6,4% sedangkan yield US Treasury bertahan di 3,74% yang membuat spread kedua yield berada pada 270 bps saat ini. Nilai tukar Rupiah menguat ke Rp15,145/USD dari minggu sebelumnya Rp15,395/USD.

Macro:

- Neraca dagang Indonesia kembali menguat banyak menjadi surplus USD 2,89 miliar di Aug24 yang naik USD 2,42 miliar dari bulan sebelumnya surplus tipis USD 0,47 miliar. Nilai ekspor naik 7,13% yoy (vs 6,6% yoy di Jul24) dan nilai impor tumbuh 9,46% yoy (vs 11,07% yoy di Jul24).

- Bank Indonesia menurunkan suku bunga acuan 25 bps menjadi 6,00% di Sep24 untuk mengantisipasi penurunan Fed rate. Rupiah tetap kuat mendekati Rp15.000/USD setelah penyesuaian BI Rate.

- Pertumbuhan kredit perbankan 11,4% yoy di Aug24 (vs 12,4% yoy di Jul24)

- Retail sales 2,1% yoy di Aug24 (vs 2,9% yoy di Jul24) masih menunjukan adanya kenaikan.

- Bank Sentral AS menurunkan Fed rate sebesar 50 bps menjadi 5,00% pada pertemuan bulan Sep24.

- Bank Sentral Inggris menahan suku bunga acuan 25 bps di 5,00% di bulan Sep24.

- Bank Sentral Jepang menahan suku bunga acuan di 0,25% di bulan Sep24. Inflasi Jepang naik ke 3,0% yoy di Aug24 dari 2,8% yoy di Jul24.

- Bank Sentral China menahan loan prime rate 1Y dan 5Y masing-masing di 3,35% dan 3,85%.

Picture of the week

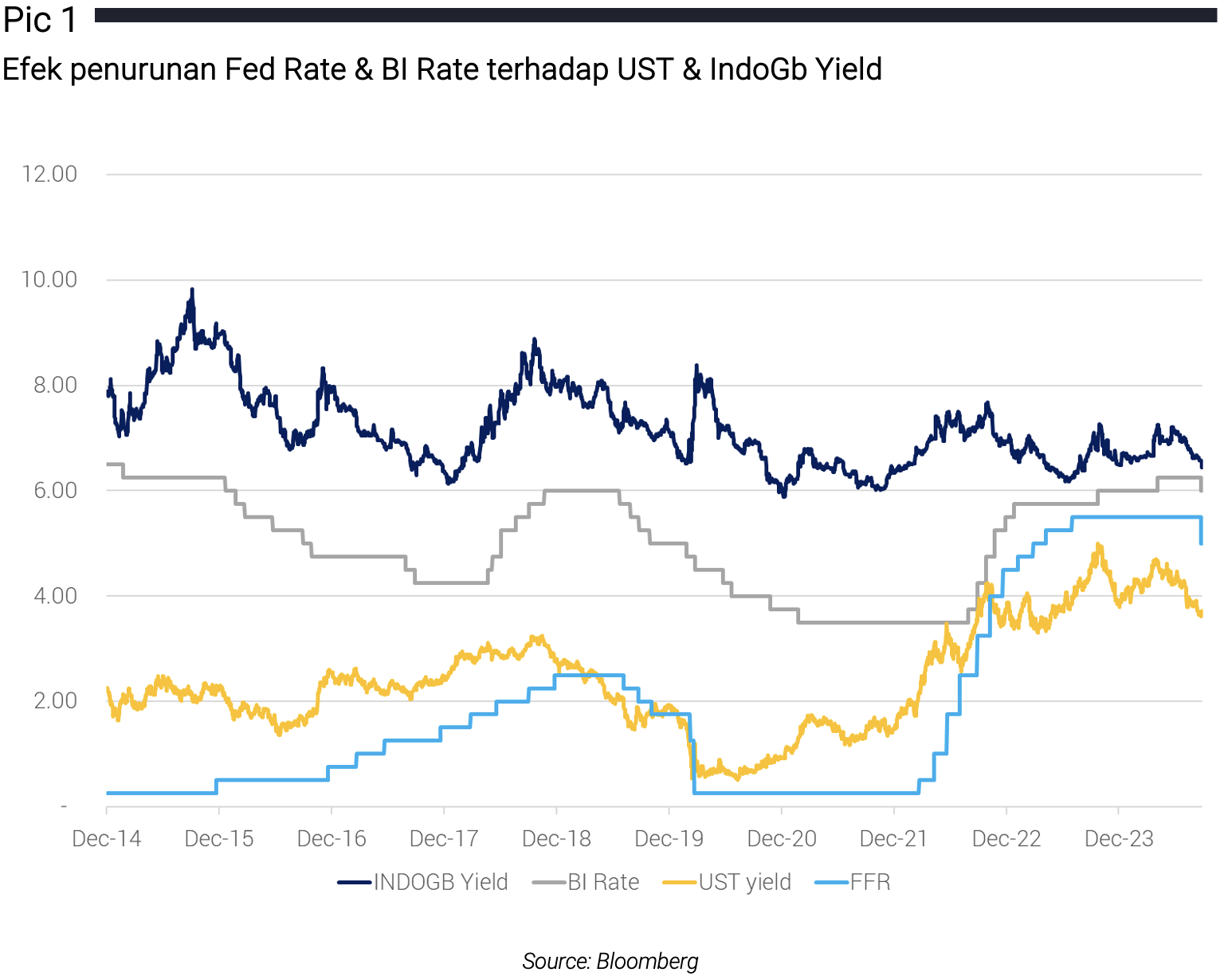

Penantian terhadap penurunan kebijakan moneter akhirnya terjadi dan efek positif terlihat pada saham dan obligasi Indonesia. Apakah efek tersebut sudah akan berakhir? Jika melihat penurunan suku bunga AS sebelumnya selalu diserati dengan resesi sehingga investor global kembali membeli safe haven asset yaitu US Treasury dan melepas IndoGB (Pic 1), namun perbedaan kali ini adalah The Fed melakukan front load pemotongan sebesar 50 bps agar ekonomi yang melambat masuk pada soft landing dan tidak jatuh ke resesi seperti sebelumnya. Maka dari itu rally pada yield IndoGb sepertinya masih dapat terjadi terutama jika yield US Treasury terus menurun.

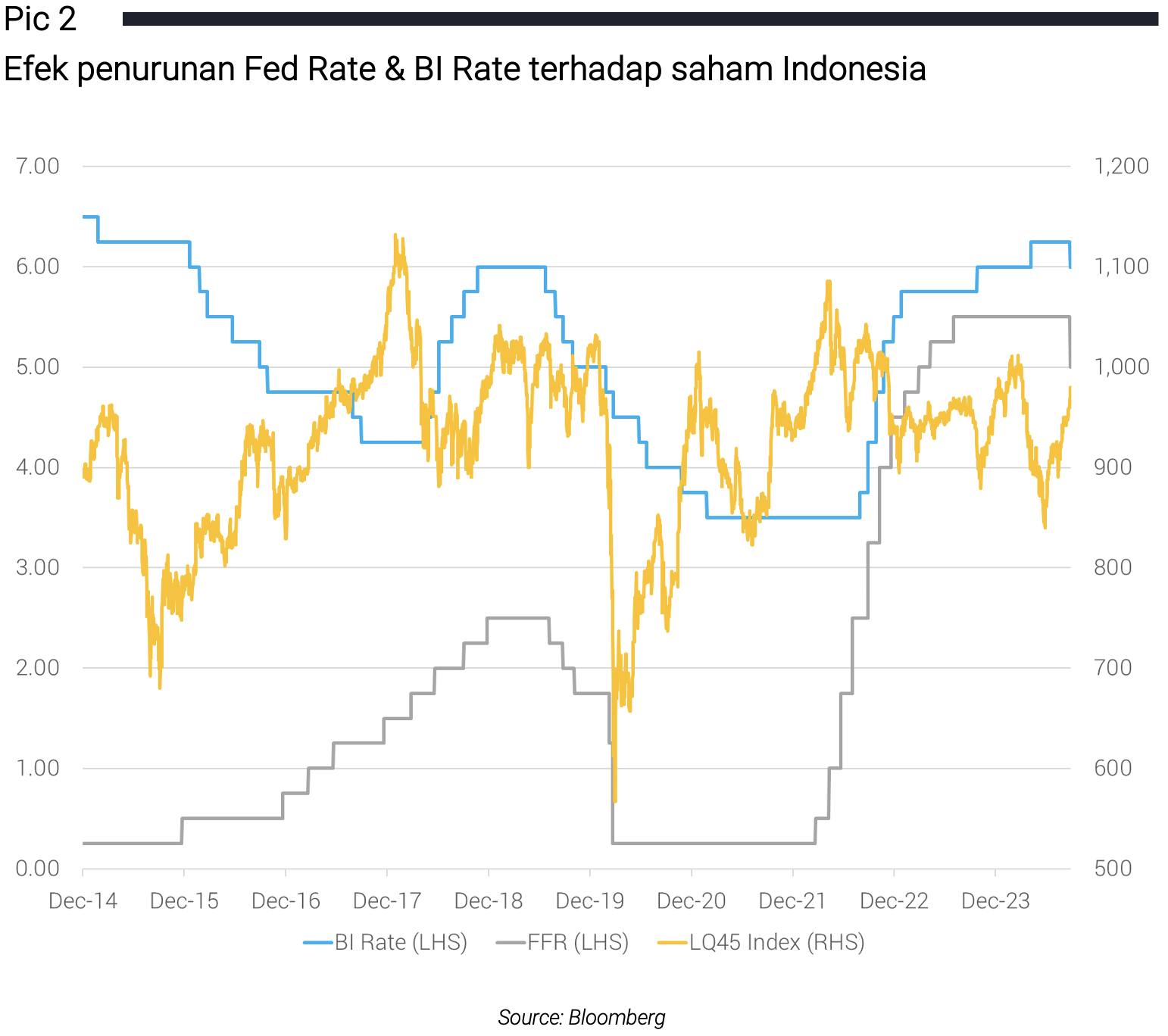

Sama halnya dengan saham yang diminati investor asing di indeks LQ45 terlihat akan menguat cepat trennya jika terjadi koreksi (Pic 2). Terutama saat ini perbedaan terbesar adalah menguat Rupiah meski terjadi penurunan BI Rate sehingga membantu saham untuk bisa dinilai lebih baik karena menggunakan discount rate yang lebih kecil dan input cost yang lebih rendah sehingga dapat terjadi margin ekspansi.

| PRODUK | 3M PERFORMANCE | YTD PERFORMANCE |

|---|---|---|

| JCI | +13,5% | +6,5% |

| LQ45 | +13,9% | +0,3% |

| Saham | ||

| MITRA A | +14,3% | +3,9% |

| MICB A | +13,9% | +3,2% |

| ASEAN5 | +13,8% | +2,4% |

| MGSED | +0,1% | +15,4% |

| Indeks | ||

| FTSE ESG A | +15,3% | +3,4% |

| ETF | ||

| XMLF | +13,1% | +2,2% |

| Campuran | ||

| MISB | +3,95% | +4,32% |

| MIA | +10,07% | +1,93% |

| Pendapatan Tetap | ||

| MIDU | +3,25% | +4,14% |

| MIDO2 | +4,68% | +3,94% |

| IDAMAN | +5,54% | +3,77% |

| Pasar Uang | ||

| MIPU A | +1,10% | +3,10% |

| MMUSD | +0,86% | +2,24% |

*Data diatas adalah data per tanggal 20 September 2024

Info Lebih Lanjut

Hubungi Mandiri Investasi – (021) 526 3505

Whatsapp Mandiri Investasi – 0816 86 0003

Email Mandiri Investasi – [email protected]

Mandiri Investasi – www.mandiri-investasi.co.id

DISCLAIMER

Pendapat yang diungkapkan dalam artikel adalah untuk tujuan informasi umum saja dan tidak dimaksudkan untuk memberikan saran atau rekomendasi khusus untuk individu atau produk keamanan atau investasi tertentu. Ini hanya dimaksudkan untuk memberikan edukasi tentang industri keuangan. Pandangan yang tercermin dalam konten dapat berubah sewaktu-waktu tanpa pemberitahuan. Seluruh data kinerja dan return investasi yang tertera di artikel ini tidak dapat digunakan sebagai dasar jaminan perhitungan untuk membeli atau menjual suatu efek. Data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana

Written by

Leave a Reply