Highlight

Market:

- Minggu lalu banyak kejadian menarik dengan koreksi dalam pada hari Senin akibat ekonomi AS yang melemah serta reverse carry trade yang disebabkan oleh kenaikan suku bunga BoJ. Namun IHSG dan LQ45 dapat berbalik arah meski masih turun menjadi 7256 (-0,7% wow) dan s908 (-1,2% wow). Kami melihat potensi menguat masih akan terus menguat ke risky asset saham dan investor direkomendasikan untuk memiliki RD MICB, RD ASEAN5 dan RD Index FTSE ESG karena RD saham ini mampu rebound dengan cepat.

- Pada minggu lalu aliran dana asing yang masuk ke pasar obligasi Indonesia cukup besar, membuat bond yield menguat ke 6,77% dan spread dengan US Treasury yield ( 3,94%) turun ke 283 bps dari minggu sebelumnya 305 bps. Investor memiliki kesempatan besar pada RD obligasi seperti RD IDAMAN dan RD MIDO2, serta RD balanced fund RD MISB dan RD MIA.

- Rupiah menguat 1,7% wow dari Rp16.195 menjadi Rp 15.920 per USD.

Macro:

- Pertumbuhan PDB Indonesia 2Q24 mencapai 5,05% yoy, lebih baik dari perkiraan 5,00% yoy.

- Cadangan devisa Indonesia Juli 24 mencapai USD 145,4 milyar, dari sebelumnya USD 140,2 milyar.

- Indeks Keyakinan Konsumer Indonesia 123,4, bertahan dari sebelumnya 123,3.

- Penjualan mobil domestik di Juli 2024 turun 7,9% yoy, lebih rendah dari sebelumnya -11,8% yoy.

- Inflasi China mulai tumbuh ke 0,5% yoy di Juli 2024 dari bulan sebelumnya 0,2% yoy.

Picture of the week

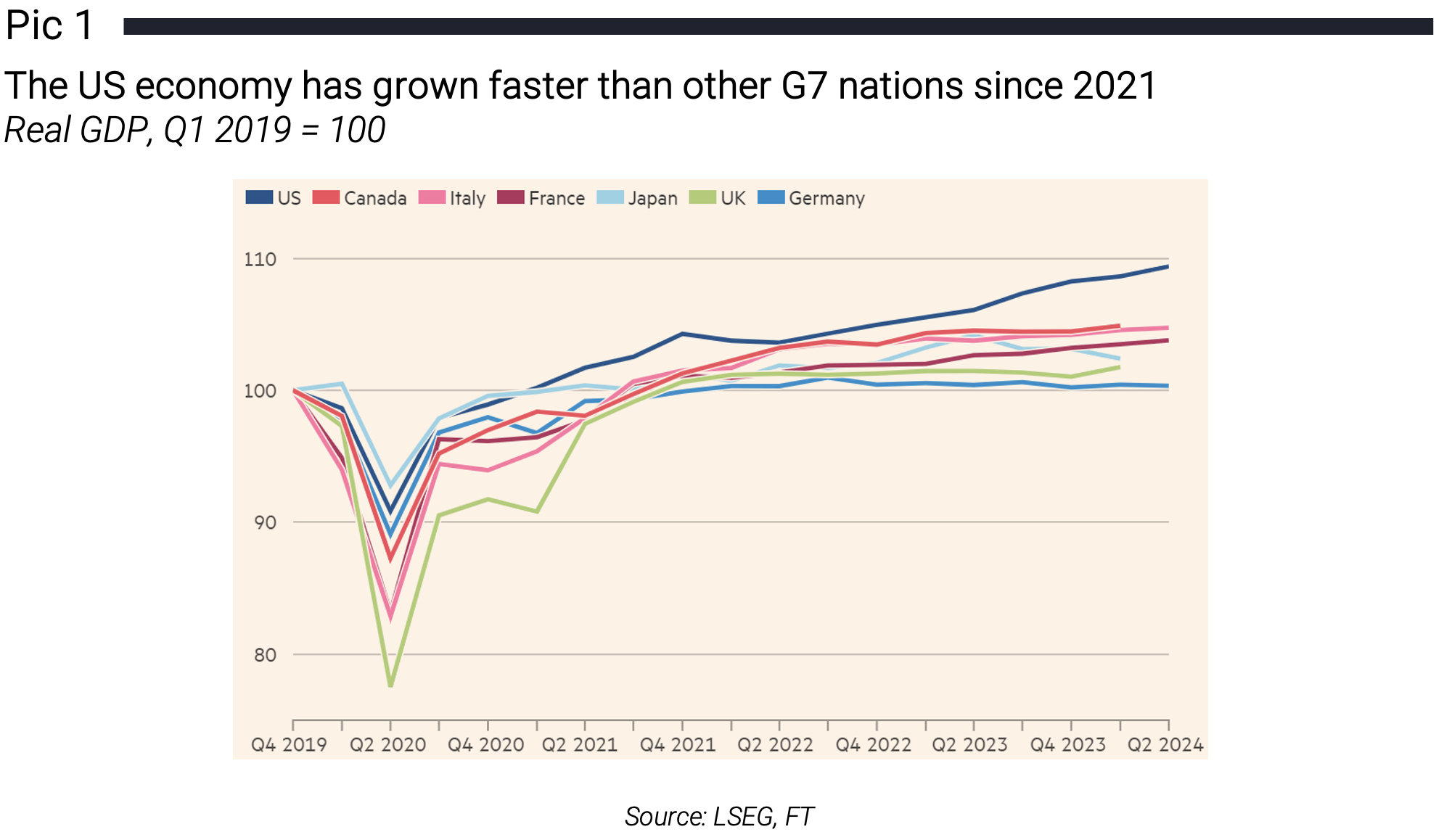

Sell off terjadi pada pasar saham global karena kekhawatiran akan resesi di AS. Namun mayoritas ekonom percaya bahwa AS akan masuk pada kondisi soft-landing dengan inflasi kembali ke 2% tanpa peningkat pengangguran yang drastis. Pertumbuhan ekonomi AS masih merupakan yang terkuat di antara negara G7 (Pic 1).

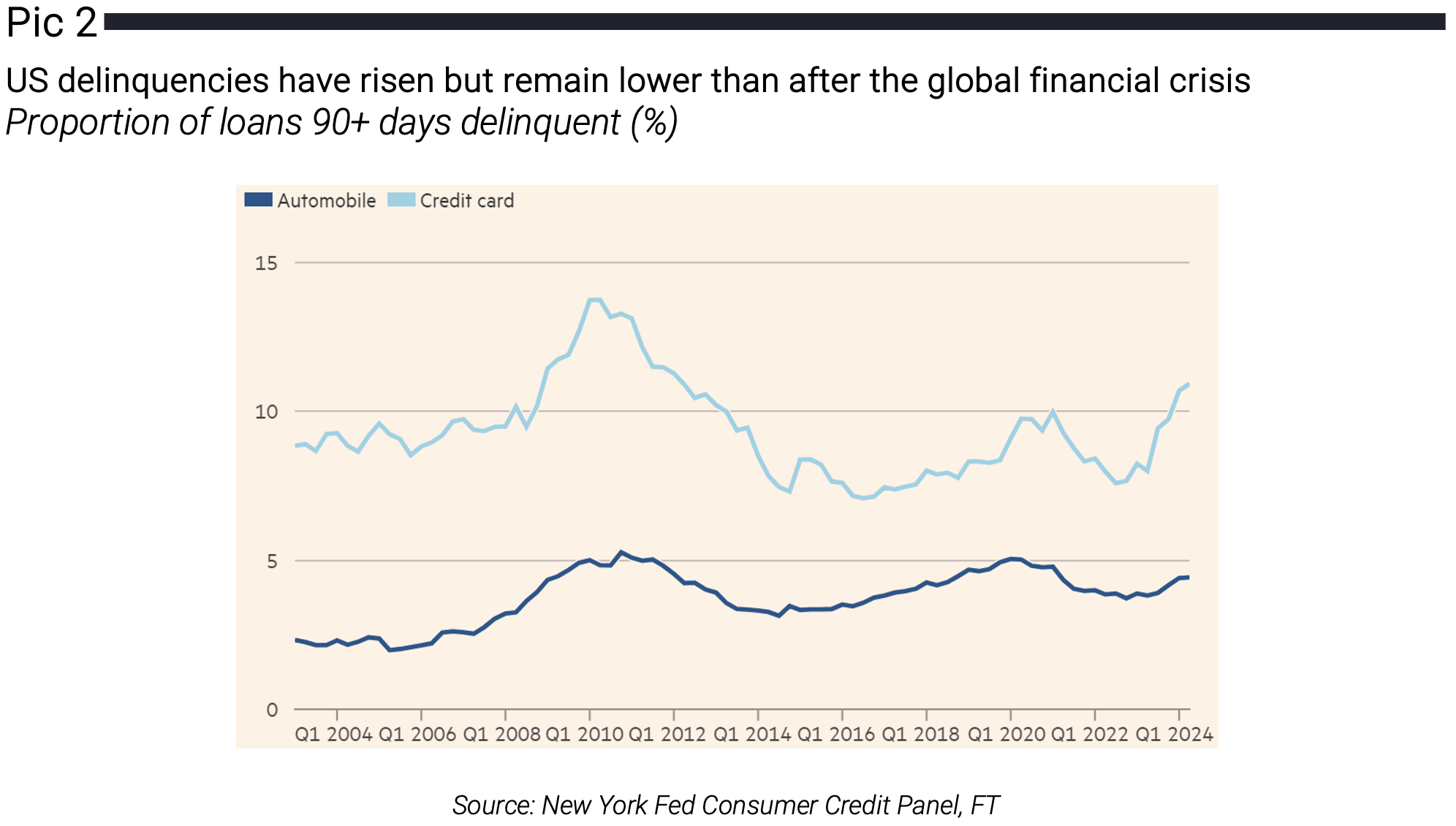

Perhatian saat ini pada sisi konsumer AS yang diharapkan masih menjadi motor ekonomi. Jika dilihat dari data persentasi penunggakan pembayaran (delinquency rate) dari pinjaman mobil dan kartu kredit memang meningkat terutama di kalangan pengasilan bawah, namun belum menyerupai krisis keuangan 2008 (Pic 2). Kondisi saat ini menjadi kesempatan untuk masuk ke saham dan obligasi karena resiko yang dikhawatirkan sebetulnya dapat di mitigasi dan investor sebaiknya tidak perlu risk-averse terhadap pada saat ini. Perlambatan pasti harus terjadi namun besar kemungkinan tidak akan jatuh sampai resesi. Rekomendasi produk obligasi: RD IDAMAN, RD MISB dan RD MIDO 2. Rekomendasi saham: RD MICB, RD ASEAN5, RD Index FTSE ESG danETF XMLF.

| PRODUK | 3M PERFORMANCE | YTD PERFORMANCE |

|---|---|---|

| JCI | +2,4% | -0,2% |

| LQ45 | +1,6% | -6,4% |

| Saham | ||

| MITRA A | +2,1% | -3,2% |

| MICB A | +2,1% | -3,8% |

| ASEAN5 | +1,6% | -4,4% |

| MGSED | +1,0% | +9,9% |

| Indeks | ||

| FTSE ESG A | +3,3% | -3,5% |

| ETF | ||

| XMLF | +2,7% | -4,0% |

| Pendapatan Tetap | ||

| MIDU | +1,83% | +2,35% |

| MIDO2 | +2,04% | +1,55% |

| IDAMAN | +2,82% | -0,10% |

*Data diatas adalah data per tanggal 9 Agustus 2024

Info Lebih Lanjut

Hubungi Mandiri Investasi – (021) 526 3505

Whatsapp Mandiri Investasi – 0816 86 0003

Email Mandiri Investasi – [email protected]

Mandiri Investasi – www.mandiri-investasi.co.id

DISCLAIMER

Pendapat yang diungkapkan dalam artikel adalah untuk tujuan informasi umum saja dan tidak dimaksudkan untuk memberikan saran atau rekomendasi khusus untuk individu atau produk keamanan atau investasi tertentu. Ini hanya dimaksudkan untuk memberikan edukasi tentang industri keuangan. Pandangan yang tercermin dalam konten dapat berubah sewaktu-waktu tanpa pemberitahuan. Seluruh data kinerja dan return investasi yang tertera di artikel ini tidak dapat digunakan sebagai dasar jaminan perhitungan untuk membeli atau menjual suatu efek. Data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana

Written by

Leave a Reply