Highlight

Market:

- IHSG terkoreksi 0,9% wow ke 7.324 dan LQ45 melemah 1,1% wow ke 865. Koreksi minggu lalu lebih disebabkan oleh data inflasi AS yang masih kuat yang mengindikasikan daya beli yang masih kuat sehingga baik yield maupun DXY (106).

- UST yield melemah menjadi 4,4% dari sebelumnya 4,1%, begitu pula dengan IndoGb yield yang melemah ke 7,1% dari 6,9%. Nilai tukar Rupiah melemah ke Rp 15.990/USD yang sebelumnya Rp 15.845/USD. Kondisi market sepertinya menunggu keputusan The Fed serta kebijakan dari Presiden terpilih Trump yang akan dilantik bulan Januari 2025.

Macro:

- Indeks keyakinan konsumen Indonesia meningkat ke 125,9 di Nov24 dari 121,1 di Oct24.

- Indonesia mencatat penurunan penjualan mobil 11,9% yoy lebih besar dari -3,9% yoy di bulan sebelumnya.

- Inflasi China di Nov24 tercatat 0,2% yoy vs 0,3% yoy di Oct24.

- Inflasi CPI AS sedikit meningkat ke 2,7% yoy di Nov24 dari 2,6% yoy di Oct24.

- Inflasi inti AS tercatat 0,3% yoy di Nov24, sama seperti bulan sebelumnya.

- PPI AS juga naik ke 0,4% yoy di Nov24 vs 0,3% yoy di Oct24.

- Bank Sentral Eropa ECB memotong Kembali memotong suku bunga acuan 25 bps ke 3,00% dari 3,25% pada meeting terakhir di 2024.

Picture of the week

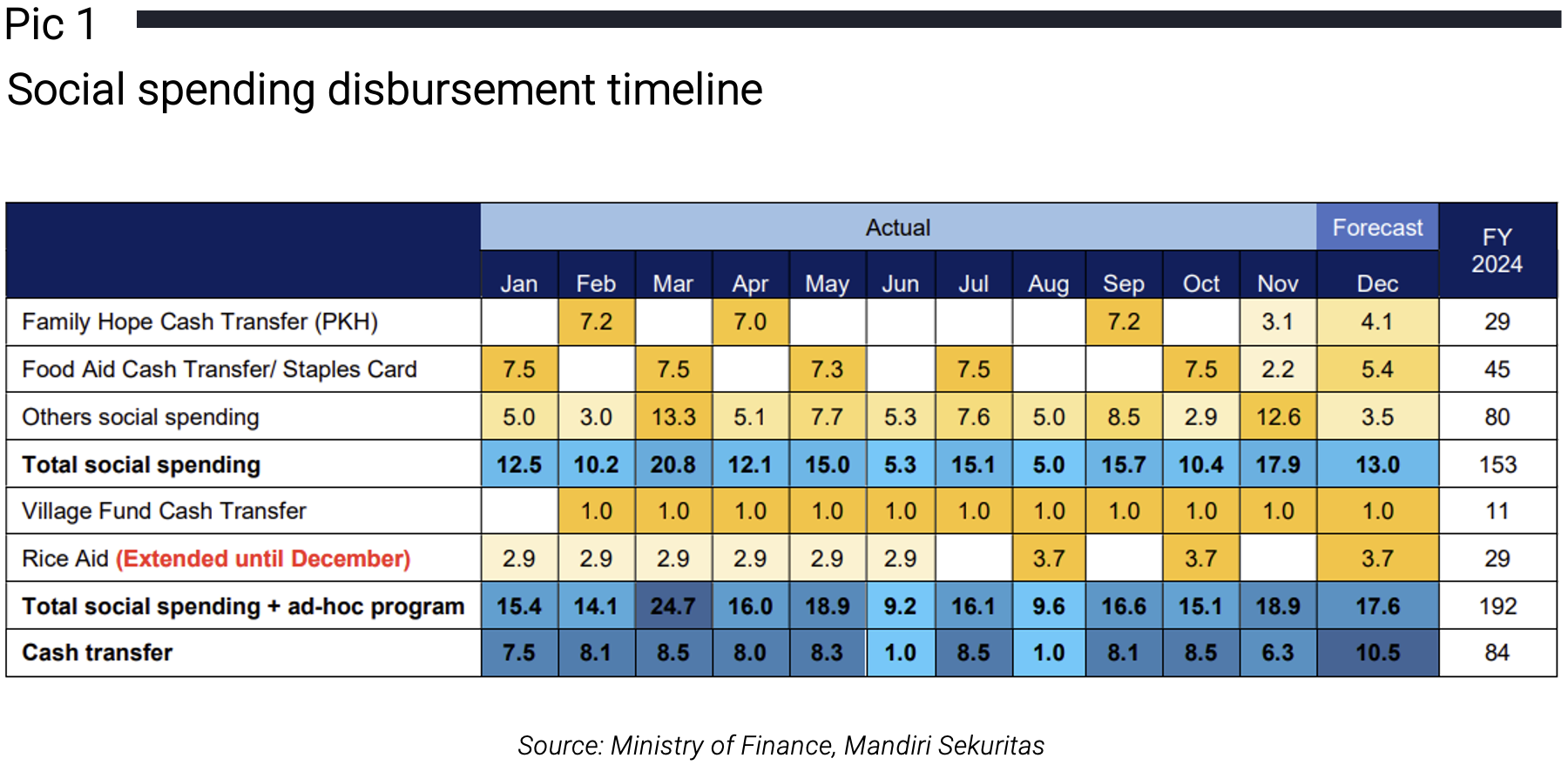

Belanja pemerintah semakin meningkat mencapai 15,3% yoy dalam 11 bulan, namun tidak dibarengi oleh pendapatan yang hanya tumbuh 1,2% yoy sehingga defisit anggaran menjadi menjadi 1,8% terhadap PDB. Defisit anggaran pemerintah 2024 ditentukan sebelumnya 2,7% terhadap PDB. Dengan demikian, pemerintah seharusnya akan melakukan belanja dan pembayaran yang besar di Desember 2024. Untuk menjaga daya beli masyarakat, dana sosial yang rencananya digelontorkan berdasarkan jadwal distribusinya akan meningkat di akhir tahun.

Dana sosial bulanan meningkat menjadi Rp17,9 triliun di November 2024 dari Rp10,4 triliun di Oktober. Sedangkan bansos Desember Rp 13 trilliun. Selain Bansos, pemerintah akan melakukan cash transfer sebesar Rp10,5 triliun yang paling tinggi selama 2024. Jika melihat tabel secara keseluruhan maka total uang yang akan digelontorkan di Desember merupakan yang kedua tertinggi (~Rp 28.1 triliun) setelah bulan Maret (~Rp 33,2 triliun) menjelang perayaan Lebaran.

Rekomendasi: MITRA, MICB, &Index FTSE ESG (saham domestik); MMUSD & MIPU (pasar uang).

| PRODUK | 3M PERFORMANCE | YTD PERFORMANCE |

|---|---|---|

| JCI | -6,2% | +0,7% |

| LQ45 | -9,8% | -10,8% |

| Saham | ||

| MITRA A | -6,8% | -5,0% |

| MICB A | -6,6% | -5,4% |

| ASEAN5 | -7,3% | -6,9% |

| MGSED | +2,7% | +16,9% |

| Indeks | ||

| FTSE ESG A | -7,2% | -5,6% |

| ETF | ||

| XMLF | -9,1% | -8,4% |

| Campuran | ||

| MISB | +0,78% | +3,95% |

| MIA | -5,92% | -5,58% |

| Pendapatan Tetap | ||

| MIDU | -0,66% | +2,99% |

| MIDO2 | -1,69% | +1,45% |

| IDAMAN | -3,03% | +0,12% |

| Pasar Uang | ||

| MIPU A | +1,13% | +4,17% |

| MMUSD | +0,85% | +3,04% |

*Data diatas adalah data per tanggal 16 Desember 2024

Info Lebih Lanjut

Hubungi Mandiri Investasi – (021) 526 3505

Whatsapp Mandiri Investasi – 0816 86 0003

Email Mandiri Investasi – [email protected]

Mandiri Investasi – www.mandiri-investasi.co.id

DISCLAIMER

Pendapat yang diungkapkan dalam artikel adalah untuk tujuan informasi umum saja dan tidak dimaksudkan untuk memberikan saran atau rekomendasi khusus untuk individu atau produk keamanan atau investasi tertentu. Ini hanya dimaksudkan untuk memberikan edukasi tentang industri keuangan. Pandangan yang tercermin dalam konten dapat berubah sewaktu-waktu tanpa pemberitahuan. Seluruh data kinerja dan return investasi yang tertera di artikel ini tidak dapat digunakan sebagai dasar jaminan perhitungan untuk membeli atau menjual suatu efek. Data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana

Written by

Tinggalkan Balasan