Perkembangan Kondisi Ekonomi

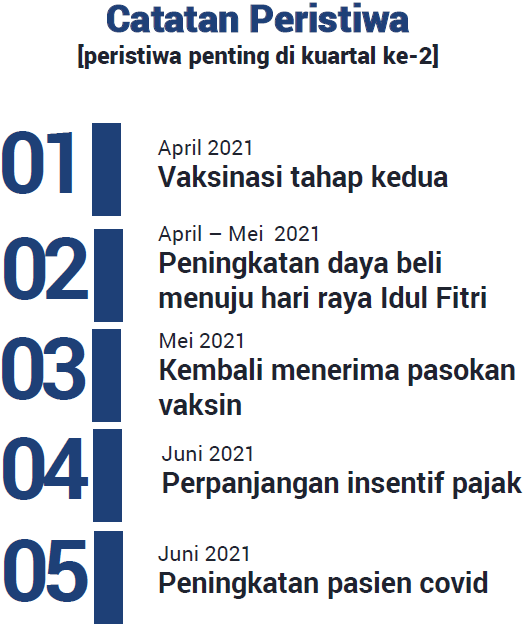

Kuartal kedua tahun 2021 menunjukan arah pemulihan ekonomi yang nyata. Pencapaian tersebut tentu berkat kerja sama antara pemerintah, Bank Indonesia dan masyarakat dalam menjaga pergerakan momentum pemulihan. Pandemi covid – 19 di Indonesia dimulai pada akhir Maret 2020 dan pengetatan aktifitas masyarakat (PSBB) pertama kali diterapkan pada kuartal kedua 2020. Tepat setahun setelah itu, banyak hal yang berbeda di kuartal kedua 2021. Hal yang paling berbeda adalah sudah dimulainya vaksinasi covid – 19. Pemerintah dan masyarakat sudah lebih paham tentang apa sebenarnya penyakit ini dan bagaimana beradaptasi dengan keadaan meskipun masih besar tantangannya.

Mesin Perekonomian yang (Baru) Memanas

Vaksinasi yang menyasar 181,5 juta penduduk Indonesia dimulai secara nasional sejak bulan Januari sudah masuk pada tahap ketiga yang menyasar semua lapisan penduduk sebesar 141,2 juta setelah melewati tahapan pertama yaitu 1,4 juta tenaga kesehatan dan tahapan kedua yang terdiri dari 21,5 juta lansia dan 17,4 juta pertugas pelayanan publik. Jumlah suntikan selama kuartal kedua sempat menurun sampai dibawah 300 ribu suntikan per hari karena pasokan bahan baku yang berkurang. Pasokan bahan baku yang turun karena negara produsen vaksin mempercepat vaksinasi di negaranya sebelum disalurkan ke negara lain. Akhirnya pasokan bahan baku ke Indonesia kembali meningkat pada bulan Mei dan vaksinasi dapat mencapai hampir 1 juta suntikan per hari di akhir bulan Juni. Pemerintah terus menggalakan program vaksinasi dan diharapkan dapat mencapai 2 juta suntikan di kuartal empat. Sampai akhir kuartal kedua, penduduk yang menerima vaksinasi dosis pertama mencapai 27 juta orang dan dosis kedua mencapai 13 juta orang.

Hal yang paling menarik pada kuartal kedua adalah naiknya konsumsi domestik dan naiknya permintaan dari pasar global. Kedua kombinasi tersebut membuat data makro Indonesia seperti PMI Manufacturing, neraca dagang, indeks keyakinan konsumen, dan pendapatan negara terlihat terus membaik.

Pemerintah dan Bank Indonesia menjalankan kebijakan yang akomodatif untuk merangsang aktifitas ekonomi. Kebijakan fiskal seperti insentif dan bantuan langsung yang konsisten membuahkan hasil dengan naiknya angka penjualan kendaran, perumahaan, semen, dan retail sales. Pemerintah saat ini juga memperpanjang berbagai kebijakan yang dianggap cukup berhasil membawa dampak ke perekonomian. Sementara kebijakan moneter seperti quantitative easing and pembelian surat utang pemerintah membuat likuiditas tetap memadai.

Kasus Covid – 19 Melonjak Cepat

Kasus covid – 19 di Indonesia selama semester pertama sampai pertengahan bulan Mei cukup terkendali sehingga aktifitas masyarakat dan perekonomian terus membaik. Namun setelah libur panjang pada pertengahan Mei, rekor baik tersebut berubah. Sejak akhir bulan Mei, angka positif harian mulai meningkat jauh terutama dengan adanya varian delta, varian baru dari covid – 19. Jumlah kasus positif covid naik dari 6.000 di akhir bulan Mei menjadi 21.000 di akhir bulan Juni, atau naik lebih dari 3 kali lipat. Bed Occupancy Ratio (BOR) secara nasional melebihi level 75%. Pemerintah merespon cepat dengan menerapkan PPKM (Pemberlakuan Pembatasan Kegiatan Masyarakat) Darurat / Level 4.

Membandingkan PPKM Darurat / Level 4 dengan kebijakan pembatasan sebelumnya, maka dapat dikatakan bahwa kebijakan saat ini sama ketatnya dengan PSBB (Pembatasan Sosial Berskala Besar) pertama kali pada kuartal kedua tahun 2020. Pelaksanaan PPKM Darurat sejauh ini menurut kami adalah jalan terbaik karena untuk jangka pendek keberhasilan ekonomi di negara manapun tidak bisa terlepas dari keberhasilan dalam mengatasi masalah covid. Kami melihat kondisi Indonesia sudah lebih siap melaksanakan kebijakan pengetatan karena tiga hal utama yaitu kesiapan fiskal pemerintah, vaksinasi nasional dan pengaruh pemulihan global dalam efek ekonomi Indonesia.

Langkah Mengatasi Penyebaran Pandemi

Pemerintah pada PPKM Darurat/ Level 4 sudah siap dengan kebijakan fiskal yang yang akomodatif seperti insentif pajak dan stimulus bantuan ekonomi. Hal tersebut merangsang perekonomian terus bergerak sehingga kami melihat dari segi penerimaan negara sampai pada pertengahan tahun cukup baik dimana penerimaan negara yang meningkat merupakan fungsi perekonomian yang terbukti terus membaik. Dana Pemulihan Ekonomi Nasional (PEN) terserap 32,4% sampai pada pertengahan Juni dan diharapakan akan lebih besar pada semester kedua. Dari dana PEN juga terlihat bahwa banyak pengusaha yang menggunakan fasilitas insentif bisnis yang artinya ekonomi bergerak naik sesuai harapan. Hal tersebut tercermin dalam data konsumsi perbankan yang terus meningkat karena terlihat bahwa golongan menengah keatas sudah mulai melakukan pembelian dimana penjualan kendaraan, properti, semen, dan telekomunikasi terus meningkat.

Sementara bantuan tunai langsung yang diberikan pemerintah langsung kepada masyarakat menengah kebawah dapat terlaksana dengan cepat tanpa melalui proses yang panjang sehingga konsumsi masyarakat dapat terjaga.

Perkembangan vaksinansi berjalan seperti yang dijelaskan sebelumnya dan kami melihat proses ini dapat berjalan dengan baik. Faktor terakhir yang menurut kami akan menjadi pembeda dalam menyikapi pelaksaanaan PPKM Darurat / Level 4 dibandingkan dengan penerapan kebijakan PSBB tahun lalu adalah dengan kondisi pemulihan ekonomi negara – negara maju dan China yang sudah lebih cepat sehingga membuat permintaan terhadap barang jauh lebih baik. Hal tersebut membuat ekspor Indonesia diprediksi akan terus tumbuh dan investasi dengan orientasi ekspor akan meningkat. Dengan demikian lapangan pekerjaan dapat tersedia dan membantu perekonomian domestik.

Perkembangan Kondisi Pasar Modal di Kuartal Kedua 2021

Pasar Saham

Melihat IHSG pada kuartal kedua sepertinya tidak ada pergerakan berarti dimana IHSG pada akhir Maret dan akhir Juni sama – sama berada pada level 5.985. Meskipun banyak pemulihan yang telah terjadi namun sepertinya investor masih menunggu perkembangan kasus covid dan vaksinasi. Hal tersebut dapat dipahami karena pada bulan April, India dilanda gelombang pandemi covid kedua dengan mencatatkan kasus positif harian mencapai 400 ribu per hari (sebelumnya 11 ribu per hari) sehingga memaksa pemerintah India untuk melakukan lockdown selama dua bulan. Indonesia merayakan hari raya Idul Adha pada bulan Mei dan menjadi momentum besar bagi masyarakat untuk berkumpul kembali setelah tahun sebelumnya pemerintah melarang mudik. Sama halnya tahun ini pemerintah sudah meminta warga untuk tidak melakukan perjalanan mengingat persentase vaksinasi yang baru saja dimulai awal tahun dan masih banyak yang belum mendapatkan vaksinasi. Investor cenderung tidak ingin mengambil resiko dan menjual posisi selama kuartal kedua. IHSG terkoreksi dan sempat menyentuh 5.760 sebelum akhirnya kembali ke kisaran 6.000.

Sementara itu, investor global masih fokus terhadap negara maju yang mulai mengalami banyak kemajuan dalam vaksinasi yang berimbas pada re – opening perekonomian yang lebih cepat. Fundamental perusahaan di negara maju menambah kepercayaan global akan pemulihan telah terjadi. Disamping itu stimulus ekonomi negara maju membuat masyarakat melakukan konsumsi yang lebih dari biasanya karena sebelumnya masyarakat cenderung mengurung niat berbelanja dan lebih banyak menabung. Maka tidak mengherankan jika dana global masuk menuju Amerika Serikat dan Eropa untuk mempergunakan momentum tersebut.

Satu hal yang menarik diperhatikan adalah meskipun IHSG mampu kembali ke level 6.000 namun banyak saham terutama saham – saham berkapitalisasi besar belum mampu untuk rebound. Satu – satunya sektor yang mengangkat IHSG adalah sektor teknologi yang semakin lama semakin mendapat perhatian dan porsi yang besar.

Kami melihat sejak commodity dan property boom satu dekade yang lalu, belum ada lagi mesin pendorong perekonomian di Indonesia yang membawa value creation bagi masyarakat Indonesia. Saat ini saham – saham teknologi semakin mendapat perhatian karena sangat mempengaruhi prilaku masyarakat Indonesia terutama dengan pada masa pandemi.

Pasar Obligasi

Setelah melewati kuartal pertama yang hanya didominasi oleh satu arah kenaikan, maka pada kuartal kedua yeid dari INDOGB 10 tahun mengalami penguatan kembali. Yield yang ditutup pada kuartal pertama di level 6.8% akhirnya bisa berada level 6.4% cukup lama sebelum ditutup di level 6,6%. Kami melihat stabilnya yield INDOGB karena beberapa faktor yaitu kondisi Rupiah yang stabil berkat surplus perdagangan, strategi pemerintah dalam penerbitan SBN dan yield dari US Treasury 10 tahun yang cenderung menguat/menurun.

Dua faktor dalam negeri tentu berpengaruh besar terhadap kondisi INDOGB. Dengan dibukanya ekonomi di berbagai negara setelah adanya vaksin membuat masyarakat meningkatkan konsumsi yang selama pandemi telah berkurang. Permintan dari luar negeri pada kuartal kedua tahun 2021 bertumbuh signifikan membuat ekspor Indonesia jauh lebih tinggi dari sebelumnya, apalagi bilang dibanding kuartal kedua tahun 2020 dimana pandemi baru dimulai dan disertai PPKM yang ketat sehingga angka pertumbuhan ekspor terlihat sangat kuat. Dengan kuatnya ekspor, maka nilai tukar Rupiah menjadi lebih baik dimana hal tersebut sangat diperhatikan oleh investor asing. Selain itu, pemerintah pada kuartal kedua menurunkan jumlah penerbitan SBN dalam denominasi Rupiah dan memperbanyak penerbitan dalam mata uang asing. Strategi tersebut dianggap tepat karena yield denominasi asing sedang pada level rendah. Dengan demikian investor terus membeli INDOGB di pasar sekunder dengan mekanisme pasar yang membuat yield menguat.

Faktor dari luar negeri terutama keputusan the Fed juga berpengaruh terhadap INDOGB. Selama kuartal kedua the Fed mampu meyakinkan investor bahwa inflasi yang bertumbuh bersifat sementara karena the Fed juga memperharikan tingkat ketenagakerjaan di Amerika Serikat yang belum pulih seperti semula. Namun the Fed pada pertengahan Juni mulai membicarakan rencana kenaikan suku bunga acuan yang akan dipercepat dari 2024 menjadi 2023. Setelah pengumuman tersebut, yield dari US Treasury 10 tahun relatif stabil. Walaupun demikian, perlu diperhatikan lebih lanjut mengenai arah pergerakan dollar index (DXY) yang cenderung mengalami tren kenaikan. Di akhir Juni 2021, DXY berhasil naik kelevel diatas 92. Penguatan Rupiah cukup sensitif terhadap negrara-negara yang memiliki kondisi current account deficit, termasuk Indonesia. Meskipun ada kecenderungan sejak pandemi current account mengalami perbaikan karena membaiknya trade balance akibat rendahnya pertumbuhan impor disertai ekspor yang meningkat. Hal ini secara tidak langsung dapat memberikan tekanan tersendiri bagi pasar obligasi, terutama denominari Rupiah. Atas dasar itu semua, kami melakukan penyesuaian target yield INDOGB 10 tahun menjadi 6,00% – 6,25% dari sebelumnya 5,75% – 6,25%.

Prospek Pasar Modal Kuartal Ketiga 2021

Saham – saham di Amerika Serikat memasuki babak baru setelah the Fed menyatakan akan melakukan penyesuai kebijakan. Hal menarik yang dapat diperhatikan adalah pergerakan value stocks dan growth stocks dimana sejak tema re – opening dimulai awal tahun value stocks berusaha mengejar ketinggalan dari growth stocks yang berkinerja sangat baik pada tahun lalu. Namun, setelah the Fed mengumumkan rencana kenaikan suku bunga, growth stocks mendapatkan momentum kembali. Kedepannya, perekonomian negara maju diperkirakan akan kembali normal seperti level sebelum pandemi. Sehingga kelompok growth stocks menjadi tumpuan untuk kondisi suku bunga rendah dengan likuiditas yang tinggi seperti saat ini. Satu catatan untuk kondisi global di kuartal ketiga adalah naiknysa kasus covid di berbagai negara. Kasus covid memasuki babak baru dimana banyak negara mulai waspada terhadap varian delta yang menyebar sangat cepat sehingga membuat kekhawatiran baru. Menurut kami masyarakat luas sudah lebih paham akan pandemi ini dan sudah semakin banyak masyarakat dunia yang mendapatkan vaksinasi sehingga keadaan mungkin lebih dapat terkontrol dibanding tahun 2020.

Sementara untuk kelas aset saham domestik, dilihat dari kinerja MSCI di berbagai wilayah di dunia MSCI Asia Tenggara khususnya Indonesia masih pada teritori negatif. Jika membandingkan dengan India yang pernah mengalami gelombang pandemi kedua yang cukup berat, namun kinerja kelas aset saham di India cukup baik. Maka dari itu, melihat makro ekonomi Indonesia yang cukup baik selama semester pertama, bila gelombang pandemi ini selesai melalui penerapan PPKM Darurat/4 dan vaksinasi yang semakin luas maka IHSG dapat mengejar ketinggalan di semester kedua. Selain itu, terdapat beberapa perusahaan teknologi di Indonesia seperti Bukalapak (dan Gojek – Tokopedia) yang akan melakukan listing di bursa Indonesia dimana bisa menjadi mesin pertumbuhan baru bagi pertumbuhan IHSG kedepannya. Bila sebelumnya kami mengatakan bahwa IHSG lebih ditopang oleh saham dari sektor teknologi, maka kami melihat saham – saham blue chip Indonesia juga bisa rebound karena secara fundamental sudah jauh membaik dibandingkan waktu yang sama tahun lalu.

Sementara dari kelas aset pendapatan tetap, hal yang perlu diperhatikan adalah spread antara yield dari US Treasury 2 tahun dan 10 tahun semakin lebar dalam keadaan suku bunga rendah mendekati nol. Sama seperti yield US Treasury, spread antara yield dari INDOGB 2 tahun dan 10 tahun juga melebar. Selain itu, Bank Indonesia cenderung memperkecil jumlah pembelian obligasi dari Open Market Operation (OMO) dari perbankan. Maka dari itu, perbankan perlu untuk melakukan pembelian obligasi lebih banyak atau menyalurkan fasilitas kredit untuk merangsang pertumbuhan ekonomi. Kami berpendapat bahwa yield dari INDOGB 10 tahun bisa menguat ke level yang lebih rendah. Dengan demikian, spread antara yield dari obligasi bertenor pendek dan panjang bisa menyempit untuk kedepannya. Selain itu, pemerintah mengumumkan akan menggunakan Saldo Anggaran Lebih (SAL) 2020 sehingga pemerintah kemungkinan besar akan mengurangi penerbitan SBN dengan kisaran sebesar Rp 200 triliun. Hal tersebut tentu akan menarik perhatian investor terutama investor global karena imbal hasil yang ditawarkan masih relatif tinggi.

DISCLAIMER

Pendapat yang diungkapkan dalam artikel adalah untuk tujuan informasi umum saja dan tidak dimaksudkan untuk memberikan saran atau rekomendasi khusus untuk individu atau produk keamanan atau investasi tertentu. Ini hanya dimaksudkan untuk memberikan edukasi tentang industri keuangan. Pandangan yang tercermin dalam konten dapat berubah sewaktu-waktu tanpa pemberitahuan. Seluruh data kinerja dan return investasi yang tertera di artikel ini tidak dapat digunakan sebagai dasar jaminan perhitungan untuk membeli atau menjual suatu efek. Data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana.

Share It :

Written by

Leave a Reply