Penutupan tahun 2024 diakhiri dengan optimisme akan ekonomi global dan domestik yang lebih baik. Jika melihat kembali akhir 2023 yang penuh dengan skeptis karena adanya kemungkinan resesi di AS, namun pada kenyataannya ekonomi di negara tersebut hanya melemah sedikit (soft landing). Kondisi global banyak mempengaruhi kondisi ekonomi dalam negeri yang pada cukup berhati-hati karena takut akan resesi global serta adanya pergantian pemerintahan sehingga pelaku bisnis masih wait and see. Sepanjang 2024 perubahan kondisi ekonomi dalam negeri begitu dinamis dari waktu ke waktu, begitu pula pasar modal yang bergerak fluktuatif. Pada Desember 2024 beberapa data ekonomi cukup baik yang dapat menjadi modal untuk memasuki 2025 yang dinantikan.

Overview

Akhir tahun 2024 ternyata jauh lebih baik dari yang diperkirakan, terutama dibandingkan dengan tahun sebelumnya. Meskipun banyak prediksi global memperkirakan kemungkinan besar ekonomi AS akan memasuki resesi pada akhir 2024, kenyataannya justru berbeda. Ekonomi AS menutup tahun dengan kondisi yang kuat, inflasi menunjukkan tren penurunan, dan pasar tenaga kerja tetap stabil. Apa yang diperkirakan sebagai fase perlambatan ekonomi ternyata hanya menjadi soft landing, sesuai dengan proyeksi optimis.

Harapan akan pertumbuhan ekonomi AS di masa depan semakin menguat setelah terpilihnya kembali Presiden Donald Trump, yang kebijakan-kebijakannya dianggap menguntungkan bagi ekonomi AS. Di saat yang sama, Federal Reserve menyesuaikan kebijakan moneternya, mencerminkan keyakinan bahwa ekonomi mungkin tidak melambat secara drastis. Inflasi dan pasar tenaga kerja diperkirakan akan tetap relatif stabil, terutama jika Trump melaksanakan semua kebijakan yang direncanakannya. Federal Reserve menaikkan proyeksi median inflasi PCE menjadi 2,5%–2,7%, dari proyeksi sebelumnya sebesar 2,1%–2,3%.

Dari dalam negeri, pemerintah akhirnya memutuskan untuk tetap mengenakan PPN 11% bagi mayoritas barang dan jasa. Sebelumnya pemerintah berencana menaikan pajak PPN menjadi 12% untuk semua barang dan jasa, namun saat ini PPN 12% hanya dikenakan untuk barang yang mewah. Pada sisi lain, BI dan Kementerian Keuangan telah menjadwalkan pertemuan untuk menetapkan target penerbitan obligasi dan kerangka moneter. Meskipun detailnya masih dinantikan, BI menyatakan rencana untuk membeli obligasi pemerintah di pasar sekunder dengan total potensi mencapai Rp 150 triliun.

Topic of discussion

- Inflasi

- PMI Manufacturing dan Indeks Keyakinan Konsumen

- Data makro ekonomi

- Neraca dagang

- Penjualan mobil dan motor

- Analisa kondisi makro ekonomi dan kondisi pasar modal

- Kesimpulan dan Rekomendasi

Rekomendasi

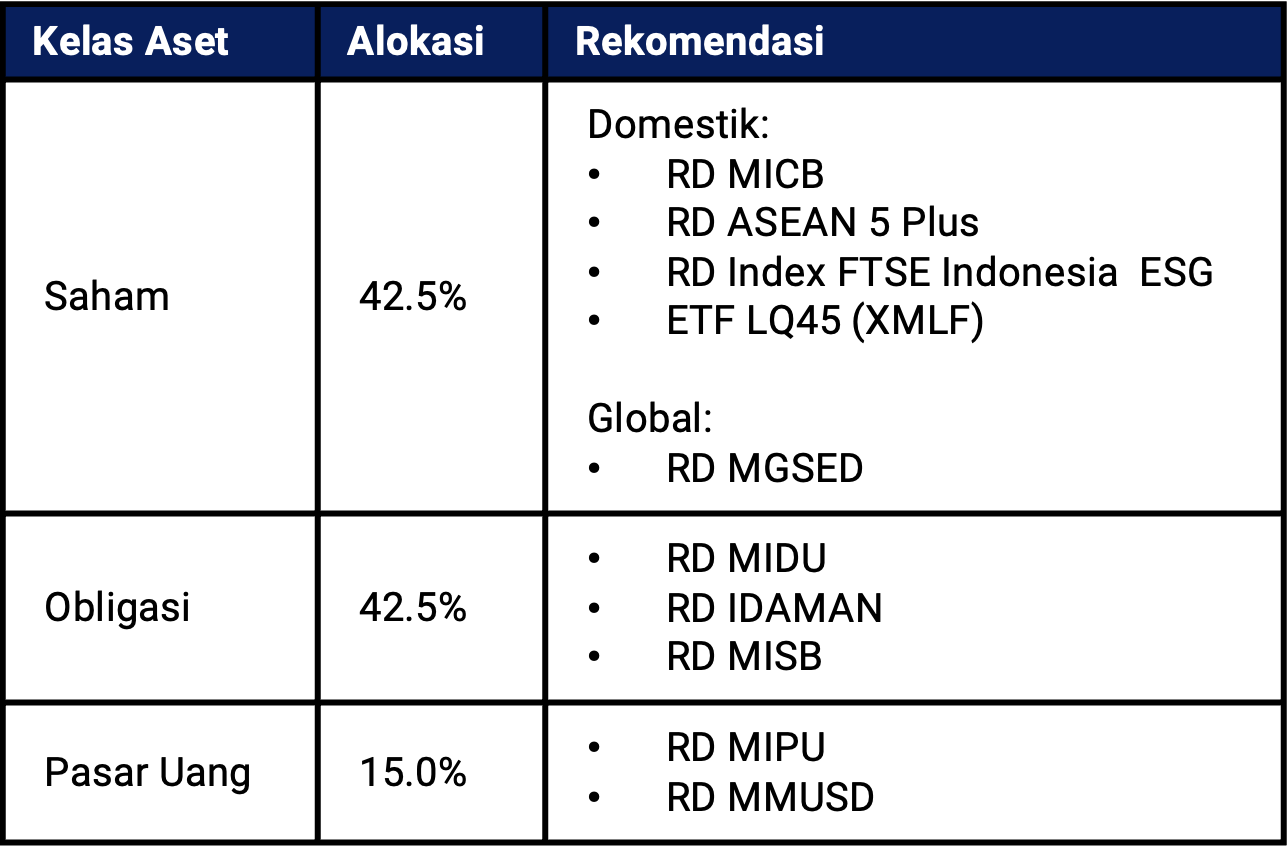

Sinyal taktikal strategi jangka pendek pada Januari 2025 masih tetap sama seperti bulan Desember 2024 dengan alokasi cash 15%, saham 42,5% dan obligasi 42,5%. Pada kelas pasar uang, produk RD MIPU dan RD MMUSD dapat dipertimbangkan di tengah naiknya yield obligasi dan SRBI di produk Reksa Dana Pasar Uang. Rekomendasi produk saham bertahan pada saham berkapitalisasi besar yaitu RD MICB, RD Index FTSE Indonesia ESG dan ETF Mandiri Indeks LQ45 (XMLF). Sementara pada kelas pendapatan tetap produk RD IDAMAN dan MIDU dapat menjadi pertimbangan untuk investor yang ingin memiliki eksposur produk berdurasi pendek – menengah (risiko rendah).

Rekomendasi Produk

Saham

- Mandiri Investa Cerdas Bangsa (MICB) – Kelas A

Saham LQ45, Mayoritas saham kapitalisasi besar, dan Denominasi Rupiah - Mandiri Investa Equity Asean 5 Plus (MANSEA5)

Saham domestik & global, All cap fund, dan Denominasi Rupiah

Saham Global

- Mandiri Global Sharia Equity Dollar (MGSED) – Kelas A

Saham global, Denominasi USD, dan Kerjasama dengan JP Morgan AM - Mandiri Asia Sharia Equity Dollar (MASED) – Kelas A

Saham Asia dan Denominasi USD

Index

- Mandiri Indeks FTSE Indonesia ESG (FTSEESG) – Kelas A

Saham domestik, Denominasi Rupiah, Berorientasi ESG, dan Pengelolaan pasif - Mandiri ETF LQ45 (XMLF)

Tracking error rendah, Transaksi jual/beli dapat di lakukan setiap saat, dan Nilai transaksi real time

Pendapatan Tetap

- Mandiri Investa Dana Utama (MIDU)

Obligasi pemerintah & korporasi, Pembagian dividen bulanan, dan Durasi: pendek (< 4 tahun) - Investa Dana Dollar Mandiri (IDAMAN)

Obligasi pemerintah USD (INDON), Durasi menengah – panjang, dan Denominasi USD

Campuran

- Mandiri Investa Syariah Berimbang (MISB)

Obligasi Syariah (Sukuk), Durasi pendek – menengah

Pasar Uang

- Mandiri Investa Pasar Uang (MIPU)

Instrumen Pasar Uang dengan segmen Jangka Pendek - Mandiri Money Market USD (MMUSD)

Instrumen Pasar Uang dan Denominasi USD

| PRODUK | 3M PERFORMANCE | YTD PERFORMANCE |

|---|---|---|

| Saham | ||

| MICB A | -9,9% | -2,2% |

| ASEAN5 | -10,4% | -2,8% |

| Saham Global | ||

| MGSED A | +1,7% | +3,1% |

| MASED B | -3,1% | +1,5% |

| Indeks | ||

| FTSE ESG A | -9,2% | -0,8% |

| XMLF | -10,5% | -1,1% |

| Pendapatan Tetap | ||

| MIDU | +1,02% | +0,75% |

| IDAMAN | -2,35% | +0,43% |

| Campuran | ||

| MISB | -1,26% | -0,36% |

| Pasar Uang | ||

| MIPU | +1,12% | +0,38% |

| MMUSD | +0,82% | +0,25% |

*Data diatas adalah data per tanggal 30 Januari 2024

Untuk membaca hal-hal yang terjadi di bulan Desember 2024 yang mempengaruhi ekonomi secara makro selengkapnya disini:

Info Lebih Lanjut

Hubungi Mandiri Investasi – (021) 526 3505

Whatsapp Mandiri Investasi – 0816 86 0003

Email Mandiri Investasi – [email protected]

Mandiri Investasi – www.mandiri-investasi.co.id

DISCLAIMER

Pendapat yang diungkapkan dalam artikel adalah untuk tujuan informasi umum saja dan tidak dimaksudkan untuk memberikan saran atau rekomendasi khusus untuk individu atau produk keamanan atau investasi tertentu. Ini hanya dimaksudkan untuk memberikan edukasi tentang industri keuangan. Pandangan yang tercermin dalam konten dapat berubah sewaktu-waktu tanpa pemberitahuan. Seluruh data kinerja dan return investasi yang tertera di artikel ini tidak dapat digunakan sebagai dasar jaminan perhitungan untuk membeli atau menjual suatu efek. Data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana.

Written by

Tinggalkan Balasan