Semester pertama tahun 2021 telah usai. Indonesia telah melalukan banyak langkah positif selama semester pertama. Meskipun pandemi masih merupakan tantangan terbesar, namun usaha – usaha pemerintah, Bank Indonesia dan masyarakat untuk terus beradaptasi dengan keadaan terus membaik. Data makro ekonomi terus membaik dan fundamental perusahaan mulai merangkak naik. Keadaan tersebut menjadi modal dasar untuk masuk pada semester kedua yang dimulai dengan PPKM Darurat. Kami melihat investor sudah bisa lebih bisa menyikapi keadaan sehingga IHSG, yield obligasi dan nilai tukar Rupiah relatif bertahan.

Kasus covid – 19 di Indonesia selama semester pertama sampai pertengahan bulan Mei cukup terkendali sehingga aktifitas masyarakat dan perekonomian terus membaik. Namun setelah libur panjang pada pertengahan Mei, rekor baik tersebut berubah. Sejak akhir bulan Mei, angka positif harian mulai meningkat jauh terutama dengan adanya varian delta, varian baru dari covid – 19. Jumlah kasus positif covid naik dari 6.000 di akhir bulan Mei menjadi 21.000 di akhir bulan Juni, atau naik lebih dari 3 kali lipat. Bed Occupancy Ratio (BOR) secara nasional melebihi level 75%. Pemerintah merespon cepat dengan menerapkan PPKM (Pemberlakuan Pembatasan Kegiatan Masyarakat) Darurat. Membandingkan PPKM Darurat dengan kebijakan pembatasan sebelumnya, maka dapat dikatakan bahwa kebijakan saat ini sama ketatnya dengan PSBB (Pembatasan Sosial Berskala Besar) pertama kali pada kuartal kedua tahun 2020.

Pelaksanaan PPKM Darurat sejauh ini menurut kami adalah jalan terbaik karena untuk jangka pendek keberhasilan ekonomi di negara manapun tidak bisa terlepas dari keberhasilan dalam mengatasi masalah covid. Kami melihat kondisi Indonesia sudah lebih siap melaksanakan kebijakan pengetatan sampai satu setengah bulan ke depan jika dibutuhkan karena tiga hal utama yaitu kesiapan fiskal pemerintah, vaksinasi nasional dan pengaruh pemulihan global dalam efek ekonomi Indonesia.

Pemerintah pada PPKM Darurat sudah siap dengan kebijakan fiskal yang yang akomodatif seperti insentif pajak dan stimulus bantuan ekonomi. Hal tersebut merangsang perekonomian terus bergerak sehingga kami melihat dari segi penerimaan negara sampai pada pertengahan tahun cukup baik dimana penerimaan negara yang meningkat merupakan fungsi perekonomian yang terbukti terus membaik.

Dana Pemulihan Ekonomi Nasional (PEN) terserap 32,4% sampai pada pertengahan Juni dan diharapakan akan lebih besar pada semester kedua. Dari dana PEN juga terlihat bahwa banyak pengusaha yang menggunakan fasilitas insentif bisnis yang artinya ekonomi bergerak naik sesuai harapan. Hal tersebut tercermin dalam data konsumsi perbankan yang terus meningkat karena terlihat bahwa golongan menengah keatas sudah mulai melakukan pembelian dimana penjualan kendaraan, properti, semen, dan telekomunikasi terus meningkat. Sementara bantuan tunai langsung yang diberikan pemerintah langsung kepada masyarakat menengah kebawah dapat terlaksana dengan cepat tanpa melalui proses yang panjang sehingga konsumsi masyarakat dapat terjaga.

Vaksinasi nasional yang telah berlangsung sudah dapat mencapai 1 juta suntikan per hari karena pasokan bahan baku vaksin sudah mulai mencukupi. Pemerintah merencanakan untuk mencapai 2 juta suntikan per hari di kuartal keempat. Dengan demikian, diharapkan daerah Jawa dan Bali dapat mencapai herd immunity di akhir tahu 2021.

Faktor terakhir yang menurut kami akan menjadi pembeda dalam menyikapi pelaksaanaan PPKM Darurat dibandingkan dengan penerapan kebijakan PSBB tahun lalu adalah dengan kondisi pemulihan ekonomi negara – negara maju dan China yang sudah lebih cepat sehingga membuat permintaan terhadap barang jauh lebih baik. Hal tersebut membuat ekspor Indonesia diprediksi akan terus tumbuh dan investasi dengan orientasi ekspor akan meningkat. Dengan demikian lapangan pekerjaan dapat tersedia dan membantu perekonomian domestik.

Sementara dari berita global, The Fed akhirnya merespon data inflasi Amerika yang meningkat pada Mei dengan memajukan jadwal kenaikan suku bunga yang sebelumnya 2024 menjadi 2023. Hal tersebut menjadi babak baru perekonomian negara maju seperti Amerika Serikat sudah masuk pada siklus ekspansi ekonomi yang tinggi sehingga dibutuhkan penyesuaian kebijakan. Sementara Indonesia masih pada siklus ekonomi yang baru akan bertumbuh. Jika sampai terjadi pengurangan pembelian aset (tapering) oleh bank sentral Amerika Serikat seperti yang terjadi pada tahun 2013, maka resiko pada saat ini diperkirakan relatif lebih kecil karena kondisi ekonomi Indonesia saat ini cukup berbeda. Setelah pemberitaan tersebut, indeks S&P 500 terkoreksi, yield US Treasury 10 tahun stabil di bawah 1.5% dan DXY lompat ke 92 (sebelumnya 90).

Bila melihat kembali kenaikan suku bunga pertama kali pada 2015 setelah suku bunga bertahan mendekati 0% selama beberapa waktu, pergerakan ketiga indikator hampir sama seperti saat ini dimana indeks S&P 500 cukup volatile dan terjadi koreksi sebelum akhirnya naik kembali, sedangkan yield US Treasury 10 tahun relatif menurun dan DXY menanjak.

IHSG pada masih cukup bertahan di level 6.000 meskipun kasus covid – 19 yang meningkat. Kami melihat investor sudah lebih paham akan kondisi pandemi dan kondisi perekonomian yang secara umum masih baik. Yield obligasi pemerintah 10 tahun relatif stabil di range 6,35% – 6,65%. Rupiah bergerak pada range Rp 14.280 – 14.500 / USD.

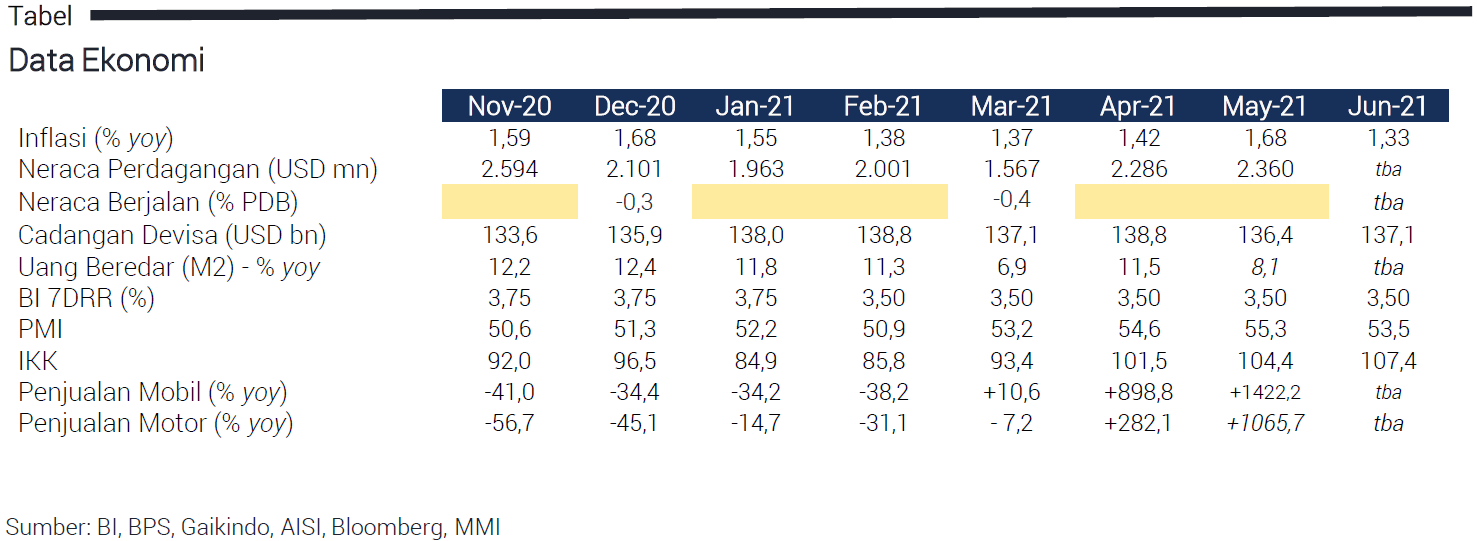

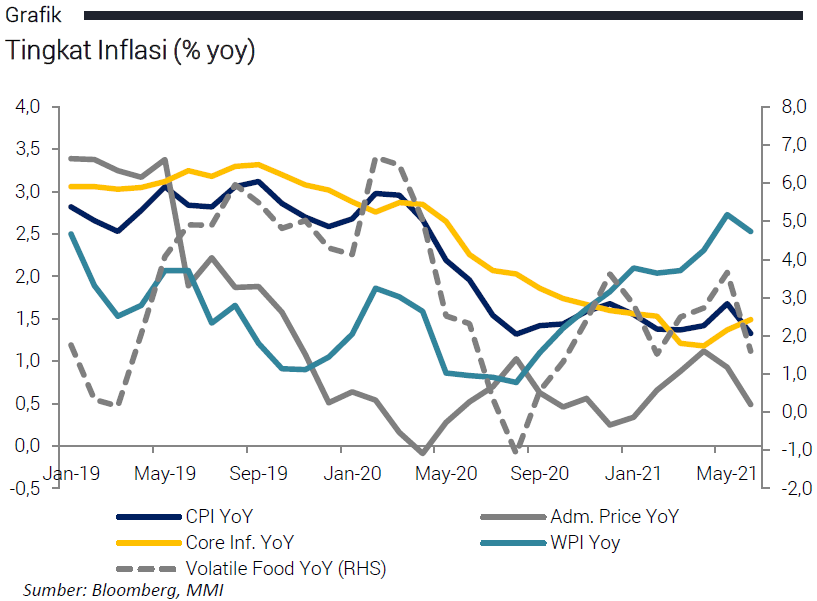

Inflasi melemah, deflasi pertama pada tahun 2021.

Inflasi pada Juni mengalami penurunan pertama kali pada 2021 sebesar -0,16% mom sehingga secara kumulatif selama enam bulan pertama baru mencapai 0,74%. Andil terbesar untuk deflasi bulanan terdapat pada kelompok makanan dan minum serta kelompok transportasi. Sedangkan andil terbesar untuk inflasi bulan Juni adalah kelompok restoran dan perawatan pribadi. Inflasi secara tahunan melemah ke 1,33% yoy dari 1,68% yoy pada bulan Mei.

Pada bulan Juni, inflasi inti justru meningkat menjadi 1,49% yoy dari sebelumnya 1,37% yoy pada Mei. Bila dilihat, inflasi inti merupakan satu – satunya yang naik 0,14% mom sedangkan administered price turun 0,21% dan volatile goods juga turun sebesar 1,23% mom. Kenaikan inflasi inti menandakan meningkatnya daya beli masyarakat dimana konsumen tidak menahan pembelian sehingga produsen bereaksi dengan kenaikan harga. Namun kemungkinan inflasi ini bisa kembali menurun karena pemberlakuan PPKM Darurat.

Indeks Harga Pedagang Besar (WPI) juga megalami penurunan 0.04% mom dimana kejadian ini lebih disebabkan dari sektor pertanian (-0,22% mom) yang terjadi karena musim panen yang terjadi. Sementara sektor industri masih mengalami peningkatan sebesar 0,18% mom yang lebih disebabkan oleh harga bahan baku yang terus meningkat. Secara tahunan WPI berada pada 2,53% yoy pada bulan Juni, lebih rendah dari 2,73% yoy pada bulan Mei.

Pertumbuhan M2 masih meningkat dan pertumbuhan kredit masih pada teritori negatif.

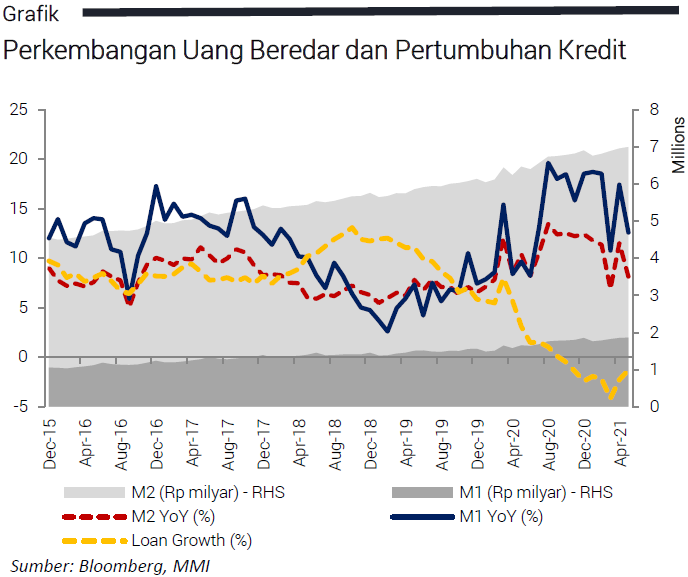

Pertumbuhan M2 pada bulan Mei mencapai 8,4% yoy. Ekspansi likuiditas belum optimal dalam mendorong pertumbuhan ekonomi yang terefleksi pada kecepatan perputaran uang di ekonomi (velositas) yang menurun seiring belum kuatnya permintaan domestik. Pertumbuhan dana pihak ketiga naik 10,71% yoy pada bulan Mei.

Pertumbuhan kredit terus mengalami perbaikan meskipun masih dalam teritori negatif di level -1,28% di bulan Mei dari -2,28% yoy di bulan April. Bank Indonesia cenderung memperkecil jumlah pembelian obligasi dari Open Market Operation (OMO) dari perbankan. Dengan likuiditas yang besar saat ini, pebankan kemungkinan akan melakukan pembelian obligasi lebih banyak atau menyalurkan fasilitas kredit untuk sektor yang mengalami kemajuan baik dalam pemulihan seperti sektor property dan SME sehingga dapat merangsang pertumbuhan ekonomi. Seperti yang selalu kami sampaikan Bank Indonesia selalu berusaha untuk menurunkan suku bunga pinjaman dalam rangka mendorong pertumbuhan kredit. Bila dibandingkan Juni 2020, berdasarkan data yang kami terima suku bunga overnight perbankan dan deposit turun masing – masing 128 bps dan 163 bps pada bulan Juni 2021 dan menjadi 2,79% dan 3,58%.

Kebijakan moneter akomodatif disertai naiknya cadangan devisa.

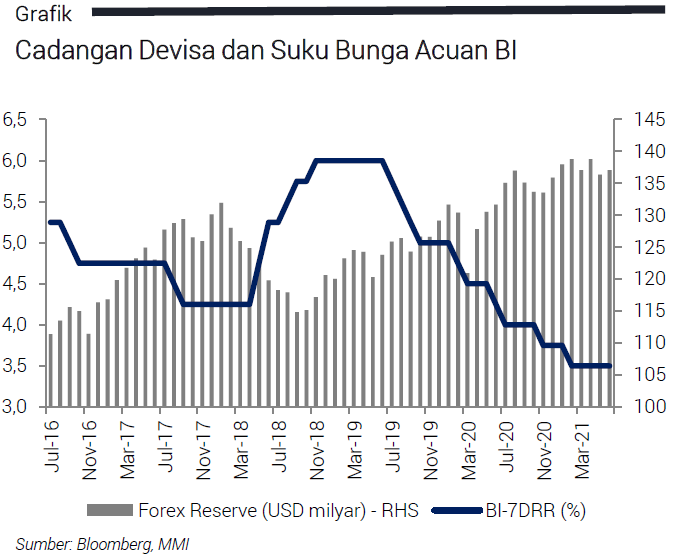

Bank Indonesia terus berusaha mengoptimalkan kebijakan yang akomodatif selain mempertahankan BI 7-Day Reverse Repo Rate di 3,50%, disertai Deposit Facility 2,75% dan Lending Facility 4,25% yang masih sama. Bank Indonesia terus menjaga kondisi likuiditas agar tetap longgar dengan melakukan kebijakan quantitative easing (seperti pembelian SBN dari pasar sekunder, term – repo & FX Swap, penurunan GWM) sebesar Rp 94,03 trn dan pembelian SBN di pasar perdana Rp 116,26 trn.

Cadangan devisa bulan Juni naik USD 0,7 milyar menjadi USSD 137,1 milyar. Peningkatan tersebut dipengaruhi oleh penerbitan sukuk global pemerintah serta penerimaan pajak. Selama 2021 rata – rata cadangan devisa selama enam bulan berada pada level USD 137,7 milyar sedangkan selama 2020 berada pada USD 131,9 milyar.

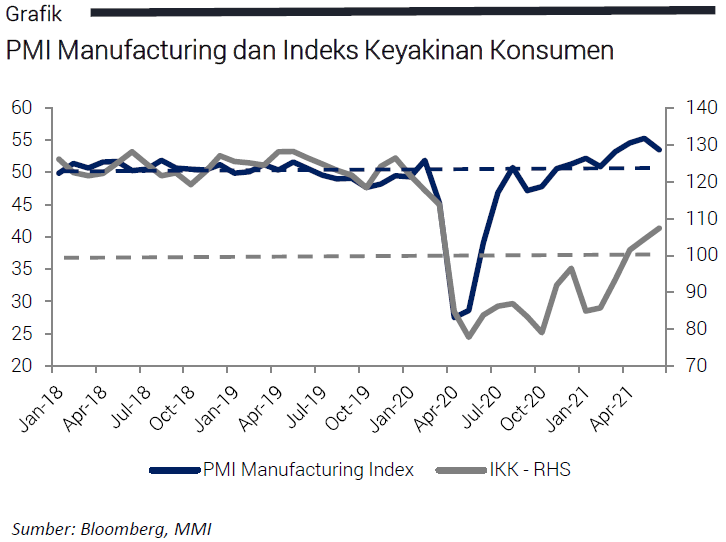

PMI Manufacturing menurun setelah lebaran, namun IKK tetap bertumbuh.

Setelah naik dari bulan Maret sampai bulan Mei, PMI Manufacturing akhirnya mengalami penurunan ke 53,5 pada bulan Juni dari 55,3 di bulan sebelumnya. Ekspansi sektor manufaktur Indonesia melambat pada bulan Juni karena peningkatan kasus Covid – 19 sehingga perusahaan melakukan penyesuaian. Pasokan dan kenaikan bahan baku masih terus berlanjut dan menyebabkan kenaikan harga penjualan. Namun secara keseluruhan, kondisi optimis bisnis telah menguat selama 8 bulan terhitung dari November 2020. Selain itu, permintaan asing juga mengalami penurunan dalam tiga bulan terakhir. Peningkatan kasus Covid – 19 di Indonesia tentu akan kembali berpengaruh ke PMI Manufacturing ke depannya dalam hal keterbatasan pergerakan masyarakat. Sehingga menurut kami bulan Juli sampai Agustus besar kemungkinan data PMI manufacturing Indonesia akan lebih mengandalkan permintaan dari global.

IKK Juni terus membaik mencapai 107,4 dari sebelumnya 104,4 pada bulan Mei meskipun meningkatnya kasus covid di akhir bulan Juni. Keyakinan konsumen terpantau membaik pada seluruh kategori tingkat pengeluaran dan kelompok pendidikan, serta pada mayoritas kelompok usia responden. Persepsi ekonomi saat ini melalui Indeks Kondisi Ekonomi (IKE) Juni meningkat ke 90,3 dibandingkan 86,8 pada bulan sebelumnya.

Hal tersebut terbentuk dari indeks penghasilan saat ini di 99,5 (naik dari 95,3) dan indeks ketersediaan lapangan kerja meningkat 80,4 (dari 77,4) serta indeks pembelian barang tahan lama 91,0 (dari 87,7). Sementara ekspektasi konsumen pada enam bulan ke depan juga terpantau menguat, dimana Indek Ekspektasi Konsumen (IEK) Juni meningkat menjadi 124,4 dari bulan sebelumnya 122,1. Kami melihat angka survei ini dapat kembali melemah mengingat PPKM Darurat dilaksanakan di bulan Juli. Seperti yang kita ketahui bahwa PPKM Darurat hampir sama seperti PSBB pertama kali di kuartal kedua 2020.

Untuk kondisi keuangan konsumen bulan Juni proporsi pendapatan yang digunakan untuk konsumsi (average propensity to consume ratio) terpantau menurun ke 75,5% dari 75,8% sebelum. Proporsi yang disimpan (saving to income ratio) 14,9%, sedikit meningkat dibandingkan 14,6%. Sementara rasio pembayaran cicilan/utang (debt to income ratio) sebesar 9,6%, tidak berubah dari bulan sebelumnya.

Kesimpulan dan Rekomendasi.

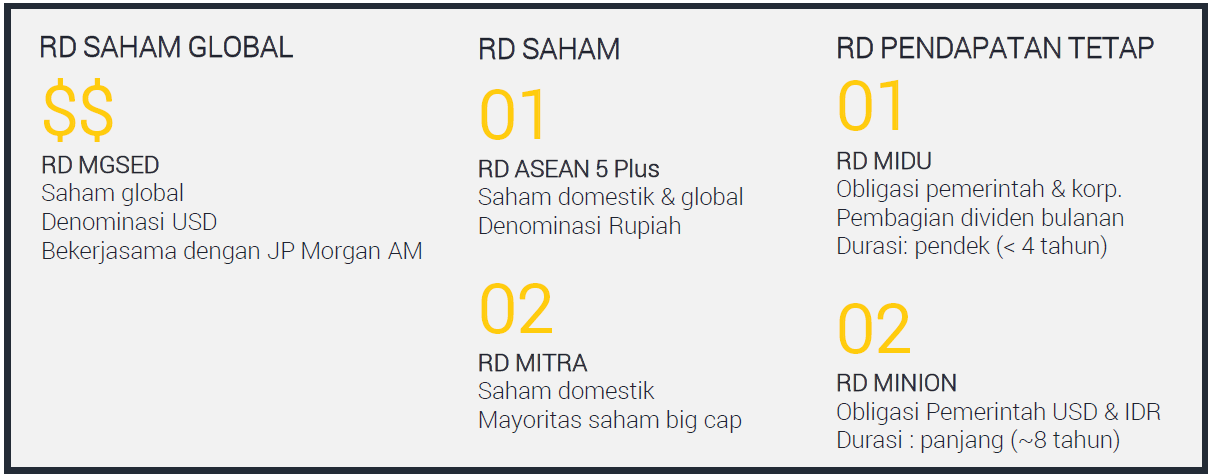

Saham – saham di Amerika Serikat memasuki babak baru setelah the Fed menyatakan akan melakukan penyesuai kebijakan. Hal menarik yang dapat diperhatikan adalah pergerakan value stocks dan growth stocks dimana sejak tema re – opening dimulai awal tahun value stocks berusaha mengejar ketinggalan dari growth stocks yang berkinerja sangat baik pada tahun lalu. Namun, setelah the Fed mengumumkan rencana kenaikan suku bunga, growth stocks mendapatkan momentum kembali. Kedepannya, perekonomian negara maju diperkirakan akan kembali ke normalisasi seperti level sebelum pandemi. Sehingga pertumbuhan adalah salah satu pendorong dalam kinerja saham. Pemilihan saham dalam Reksa Dana Mandiri Global Sharia Equity Dollar (RD MGSED) berfungsi baik dalam pada titik balik saat ini dan kami optimis melihat perkembangan pemulihan ekonomi yang terus terjadi secara global.

Dari kelas aset pendapatan tetap, hal yang perlu diperhatikan adalah spread antara yield dari US Treasury 2 tahun dan 10 tahun semakin lebar dalam keadaan suku bunga rendah mendekati nol. Sama seperti yield US Treasury, spread antara yield dari INDOGB 2 tahun dan 10 tahun juga melebar. Selain itu, Bank Indonesia cenderung memperkecil jumlah pembelian obligasi dari Open Market Operation (OMO) dari perbankan. Maka dari itu, perbankan perlu untuk melakukan pembelian obligasi lebih banyak atau menyalurkan fasilitas kredit untuk merangsang pertumbuhan ekonomi. Kami berpendapat bahwa yield dari INDOGB 10 tahun bisa menguat ke level yang lebih rendah.

Dengan demikian, spread antara yield dari obligasi bertenor pendek dan panjang bisa menyempit untuk kedepannya. Kami melakukan penyesuaian target yield obligasi 10 tahun menjadi 6,00% – 6,25% dari sebelumnya 5,75% – 6,25%. Kami merekomendasikan Reksa Dana Mandiri Investa Dana Utama (RD MIDU) dan Reksa Dana Mandiri Investasi Obligasi Nasional (RD MINION) pada kondisi saat ini.

Sementara untuk kelas aset saham, dilihat dari kinerja MSCI di berbagai wilayah di dunia MSCI Asia Tenggara khususnya Indonesia masih pada teritori negatif. Jika membandingkan dengan India yang pernah mengalami gelombang pandemi kedua yang cukup berat kinerja kelas aset saham cukup baik. Maka dari itu, melihat makro ekonomi Indonesia yang cukup baik, bila gelombang pandemi ini selesai melalui penerapan PPKM Darurat dan vaksinasi yang benar maka IHSG dapat mengejar ketinggalan di semeseter kedua. Selain itu, terdapat beberapa perusahaan teknologi di Indonesia seperti Gojek – Tokopedia dan Bukalapak yang akan melakukan listing di bursa Indonesia dimana bisa menjadi mesin pertumbuhan baru bagi pertumbuhan IHSG kedepannya. Kami menyarankan investor untuk berinvetasi pada kelas aset saham yaitu Mandiri Investasi memiliki Reksa Dana Mandiri Investa Atraktif (RD MITRA) dan Reksa Dana Mandiri Investa Equity ASEAN 5 plus (RD ASEAN5).

DISCLAIMER

Pendapat yang diungkapkan dalam artikel adalah untuk tujuan informasi umum saja dan tidak dimaksudkan untuk memberikan saran atau rekomendasi khusus untuk individu atau produk keamanan atau investasi tertentu. Ini hanya dimaksudkan untuk memberikan edukasi tentang industri keuangan. Pandangan yang tercermin dalam konten dapat berubah sewaktu-waktu tanpa pemberitahuan. Seluruh data kinerja dan return investasi yang tertera di artikel ini tidak dapat digunakan sebagai dasar jaminan perhitungan untuk membeli atau menjual suatu efek. Data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana.

Written by

Tinggalkan Balasan