Highlight

IHSG kembali bergerak flat pada penutupan minggu lalu dengan ditutup pada 6.023 (+1bp dari minggu sebelumnya). Yield INDOGB 10 tahun melemah dengan naik 10 bps menjadi 6,63%. Jika melihat pergerakan IHSG sebenarnya cukup menarik karena ditengah kenaikan jumlah pasien covid dan pelaksanaan PPKM Darurat yang baru dilaksanakan IHSG mampu balik ke posisi sebelumnya. Kami melihat respon pemerintah atas kondisi pandemi saat ini dengan memberlakukan PPKM Darurat untuk kota Jawa dan Bali merupakan langkah yang tepat.

PMI Manufacturing untuk bulan Juni dari US, Eropa dan China adalah 62,1, 63,4 dan 51,3 dimana bulan sebelumnya berada pada 62,1, 63,1 dan 52. Non Farm Payrolls US bulan Juni mencapai 850 ribu orang, jauh lebih tinggi dari bulan sebelumnya di 583 ribu dan konsensus 700 ribu. Namun, angka pengangguran US bulan Juni naik tipis ke 5,9% dari bulan sebelumnya 5,8%.

Indonesia mencatatkan PMI Manufacturing bulan Juni 53,5, turun dari bulan sebelumnya di 55,3. Inflasi mengalami penurun menjadi 1,33% yoy (-0,16% mom) pada bulan Juni dari 1,68% yoy (0,32% mom)di bulan Mei. Namun inflasi inti justru naik menjadi 1,49% yoy dari 1,37% yoy sebelumnya.

Picture of the week

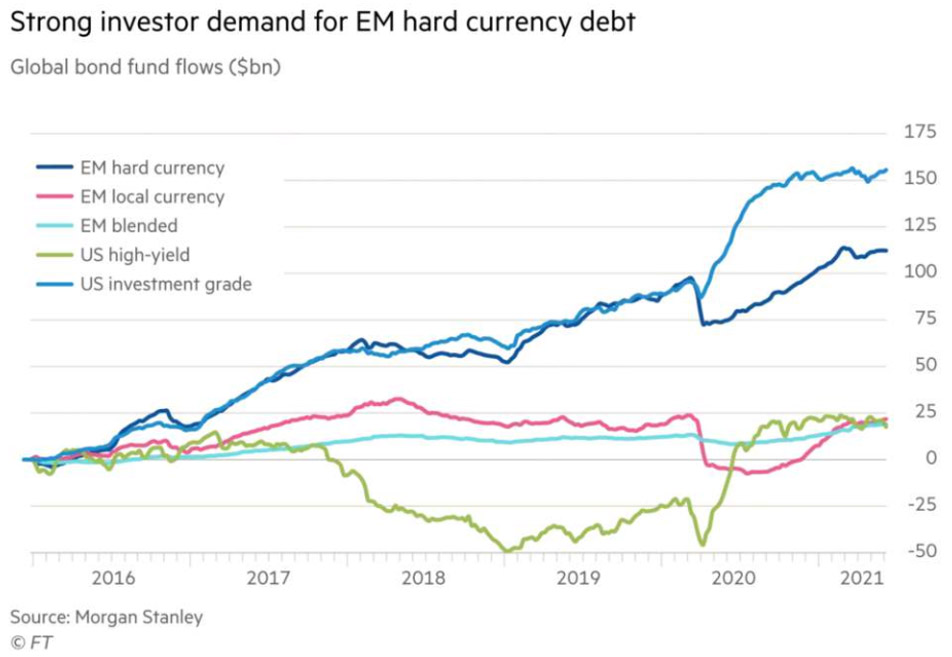

Sumber: FT

Para ekonom dan investor saat ini sedang membicarakan kemungkinan perubahan kebijakan moneter di beberapa negara mengingat normalisasi kembali ke kondisi pre – pandemi akan terjadi. Bagian banyak investor, yield dari obligasi pemerintah dalam hard currency (dalam USD) dari negara – negara berkembang (Emerging Market) masih menawarkan imbal hasil yang cukup menarik. Selain dalam hard currency, obligasi EM dalam local currency juga mendapatkan minat dari investor global, terutama yang mendapatkan rating investment grade. Hal itu karena masih banyak negara yang yang memiliki inflasi rendah sehingga real yield (nominal yield obligasi – inflasi) masih cukup menarik. Seperti yang digambarkan pada grafik, aliran dana global yang masuk ke obligasi hard currency (biru gelap) dan local currency (merah muda) naik cukup banyak selama 2021. Bahkan untuk inflow untuk obligasi EM hard currency sudah melampaui outflow yang terjadi pada awal 2020. Maka dari itu, kami melihat tren positif dari investor global ini akan mempengaruhi obligasi pemerintah Indonesia sebagai salah satu EM.

Important Date

- 07 JUL

- Indonesia: forex reserves

- 08 JUL

- US FOMC Minutes

| PRODUK | 6M PERFORMANCE | YTD PERFORMANCE |

|---|---|---|

| JCI | +0,7%% | +0,73% |

| Saham | ||

| MITRA | -8,81% | -8,88% |

| ASEAN5 | -8,60% | -8,73% |

| MGSED | +6,63% | +6,63 |

| Pendapatan Tetap | ||

| MIDU | -0,87% | +1,13% |

| MINION | +0,64% | +0,64% |

| MIDO2 | -2,64% | -2,64% |

| IDAMAN | -0,66% | -0,66% |

DISCLAIMER

Pendapat yang diungkapkan dalam artikel adalah untuk tujuan informasi umum saja dan tidak dimaksudkan untuk memberikan saran atau rekomendasi khusus untuk individu atau produk keamanan atau investasi tertentu. Ini hanya dimaksudkan untuk memberikan edukasi tentang industri keuangan. Pandangan yang tercermin dalam konten dapat berubah sewaktu-waktu tanpa pemberitahuan. Seluruh data kinerja dan return investasi yang tertera di artikel ini tidak dapat digunakan sebagai dasar jaminan perhitungan untuk membeli atau menjual suatu efek. Data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana.

Written by

Tinggalkan Balasan